Riceviamo e pubblichiamo i comunicati stampa a cura della Camera di commercio di Milano, Monza Brianza e Lodi e di Unioncamere Lombardia

Si chiude

con segno positivo il 2017 per le imprese del settore industria e

dell’artigianato manifatturiero.

Il quarto trimestre 2017 è stato positivo per il

business delle imprese industriali milanesi, crescono rispetto al 2017 produzione

(+2,7%), ordini (+7,4%) e fatturato (+6,4%), soprattutto esteri (+8,3% gli

ordini e +7% il fatturato).

Segno positivo anche per Monza Brianza (+5,8% la

produzione e +7% il fatturato) e Lodi (+6,3% la produzione e +7,9% il

fatturato) ma rallenta il mercato estero.

Emerge da un’anticipazione dei dati

dal Monitor congiunturale del quarto trimestre 2017 del Servizio Studi della

Camera di commercio di Milano, Monza Brianza e Lodi oggi, in occasione della

presentazione di Unioncamere Lombardia dei risultati dell’analisi congiunturale

dell’industria e dell’artigianato manifatturieri.

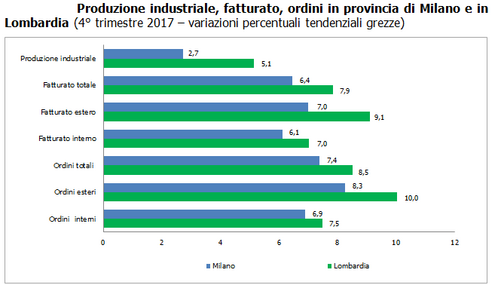

L’andamento

dell’industria milanese tra ottobre e dicembre 2017.

Registra un +2,7% la produzione industriale su base annua (rispetto

allo stesso periodo del 2016) e +0,8% nei confronti del precedente trimestre. Positivo

su base annua sia l’andamento degli ordini (+7,4%) che il fatturato (+6,4%)

trainati in particolare dall’estero (+8,3% gli ordini e +7% il fatturato

estero). Considerando l’andamento

rispetto al trimestre precedente (luglio – settembre 2017), il fatturato totale

cresce del +1,5% e gli ordini interni del +0,8%, rallentano quelli esteri

(-0,4%). Positive anche le aspettative per l’inizio del 2018, a fronte di un

63% degli operatori che si attende stabilità dei volumi nel primo trimestre 2018,

sulla crescita della produzione industriale vi è netta prevalenza di operatori ottimisti (il 28,1%) rispetto ai

pessimisti (8,4%).

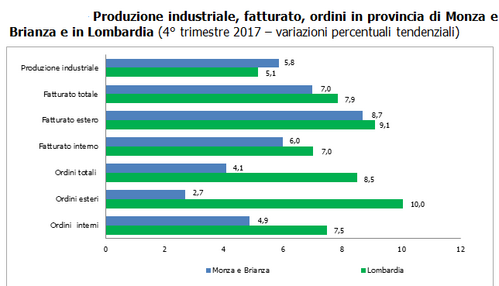

L’andamento

dell’industria di Monza e Brianza.

Nel quarto trimestre

del 2017 la produzione industriale manifatturiera registra una variazione

tendenziale del +5,8% (superiore al dato medio regionale del +5,1%) ed una

variazione congiunturale del +1,7% (contro +1,9%). Cresce il fatturato sia su

base annua che rispetto al trimestre precedente (rispettivamente +7% e +1,9%)

trainato rispetto al 2016 da un buon andamento soprattutto del fatturato estero

(+8,7% rispetto al +6% del fatturato interno su base annua). Su base annua

crescono anche gli ordini, +4,1% gli ordini totali, +2,7% gli ordini esteri e

+4,9% quelli provenienti dall’Italia ma rispetto al terzo trimestre 2017

rallenta leggermente il canale estero (-0,2% gli ordini) mentre resta positivo

l’andamento degli ordini interni (+1,4%). Per quanto riguarda le previsioni

sull’andamento nel primo trimestre 2018, si aspetta un aumento della produzione

industriale il 30,8% degli imprenditori mentre è del 10,8% la percentuale che

si attende un calo. Produzione stabile per il 58,5%.

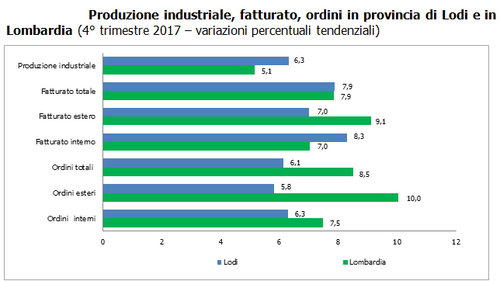

L’andamento dell’industria

di Lodi.

Nel quarto trimestre 2017 l’industria

manifatturiera lodigiana registra una variazione tendenziale positiva (+6,3% su

base annua) ed una crescita del +0,7% rispetto al terzo trimestre. Segno

positivo anche per il fatturato che cresce del +7,9% su base annua (in

particolare +8,3% il fatturato interno e+7% quello estero) e del +1,5% rispetto

al trimestre precedente. Andamento meno positivo per gli ordini che se in un

anno crescono del +6,1%, trainati dal +6,3% degli ordini interni e con gli

ordini esteri a +5,8%, ma rispetto al terzo trimestre 2017 rallentano (-0,6%

gli ordini interni e -0,4% quelli esteri). Sul fronte delle aspettative sul primo

trimestre 2018, si aspettano stabilità il 56,8% degli imprenditori, con il 27% che

si aspetta una crescita e il 16,2% che prevede un calo della produzione (era il

6,7% nel trimestre precedente).

L’andamento

dell’artigianato manifatturiero in Lombardia.

Anche per le aziende artigiane manifatturiere si registra

un’accelerazione tendenziale (+3,1%) associata ad un incremento congiunturale

(+0,7%) e la crescita media annua risulta così pari a +2,6%, più del doppio

rispetto alla crescita media annua del 2016 (+1,2%).

Accelera sensibilmente la produzione industriale lombarda

nel quarto trimestre, con un incremento congiunturale dell’1,9%. Su base annua la

produzione cresce del 3,7% (media annua), incremento decisamente superiore al +1,3

del 2016. In accelerazione anche gli ordini (+2,5% congiunturale l’interno e +2,3%

l’estero) e il fatturato (+2,6%). Anche l’artigianato consegue un risultato positivo,

con un incremento congiunturale dei livelli produttivi dello 0,7% e una

crescita media annua del 2,6%.

In questo contesto l’occupazione, che reagisce in

ritardo rispetto alle dinamiche produttive, presenta saldi entrate-uscite nulli

ed uno stabile ricorso alla CIG sui livelli minimi raggiunti.

Le aspettative per il prossimo trimestre per la

domanda sia interna che estera sono in miglioramento, come anche le aspettative

per l’occupazione e la produzione. Gli imprenditori artigiani sono meno ottimisti

per il prossimo trimestre con aspettative in peggioramento per tutti gli

indicatori.

I dati presentati derivano dall’indagine relativa al quarto

trimestre 2017 che ha riguardato un campione di più di 2.700 aziende

manifatturiere, suddivise in imprese industriali (oltre 1.500 imprese) e

artigiane (quasi 1.200 imprese).

Nel quarto trimestre

2017 si registra una accelerazione tendenziale della crescita della produzione

industriale (+5,1%) ed anche un deciso

incremento congiunturale (+1,9% dato destagionalizzato [1]).

Questi risultati portano ad una crescita

media annua dell’anno pari al +3,7%,

decisamente superiore alla media annua del 2016 (+1,3%).

Anche per le aziende artigiane manifatturiere si

registra un’accelerazione tendenziale (+3,1%)

associata ad un incremento congiunturale (+0,7%)

e la crescita media annua risulta

così pari a +2,6%, più del doppio

rispetto alla crescita media annua del 2016 (+1,2%).

L’indice della produzione industriale, sale a quota 109,7 (dato destagionalizzato, base

anno 2010=100) riducendo lo scarto dal massimo pre-crisi a 3,5 punti

percentuali (pari a 113,2 registrato

nel 2007).

Per le aziende artigiane l’indice della produzione è a quota 97,3 (dato destagionalizzato, base anno

2010=100), rimanendo ancora sotto quota 100.

Da un punto di vista settoriale, il 2017 si chiude con

un risultato complessivo della produzione che mostra un'unica variazione ancora

negativa per il tessile (-0,8%). Tutti gli altri settori sono in crescita con

siderurgia (+5,9%) e pelli-calzature (+5,8%) più dinamici seguiti da meccanica

(+4,7%), gomma-plastica (+4,4%), chimica (+4,2%) e minerali non metalliferi

(+4,2%). Sotto la media, ma in sua prossimità, si trova il legno-mobilio

(+3,4%), seguito dalle industrie varie (+2,3%) e dagli alimentari (+2,3%).

Infine, gli incrementi più contenuti si registrano per la carta-stampa (+1,6%),

l’abbigliamento (+1,3%) e i mezzi di trasporto (+0,9%).

Anche per l’artigianato il 2017 è globalmente

positivo, con solo le pelli-calzature in calo significativo (-4,4%). Altri tre

settori (legno-mobilio, alimentari e carta editoria) mostrano un segno negativo

ma, vista l’intensità della variazione (-0,1%), si tratta sostanzialmente di

stabilità dei risultati. All’opposto crescono significativamente la siderurgia

(+5,0%) e la meccanica (+4,9%), seguiti dai minerali non metalliferi (+3,5%).

Poco sotto la media troviamo le manifatturiere varie e la gomma-plastica

(+2,1%). Con incrementi meno intensi si segnalano il tessile (+1,2%) e

l’abbigliamento (+0,4%).

Lo spaccato dimensionale presenta un quadro tendenziale

positivo per tutte e tre le classi considerate con risultati inversamente

proporzionali alla dimensione d’impresa: le piccole e medie imprese riescono ad

incrementare i livelli produttivi del 6,0% le prime e del 5,2% le seconde, mentre

le grandi imprese (con oltre 200 addetti) registrano una crescita inferiore ma

comunque significativa (+3,7%).

Anche per l’artigianato tutte le dimensioni di impresa

evidenziano una crescita della produzione rispetto allo stesso trimestre dello

scorso anno ma, a differenza dell’industria, con intensità crescente

all’aumentare del numero di addetti: se per le imprese manifatturiere artigiane

con un numero di addetti compreso tra 3 e 5 la variazione è dell’1,3%, per le

imprese con 6-9 addetti raddoppia (+2,6%) e per quelle con 10 addetti e oltre supera

il 5% (+5,2%).

Aumenta per l’industria la quota di aziende in

crescita (62%), rispetto a quelle in contrazione (25%). Stabile la quota di

imprese che non registrano variazioni (14%).

Lo stesso fenomeno si osserva nell’artigianato, dove raggiunge

la soglia del 50% la quota di aziende in crescita e scende al 26% quella delle

aziende in contrazione. Anche in questo caso è pressoché stabile la quota di

imprese artigiane che non registrano variazioni (24%).

Il fatturato a

prezzi correnti per l’industria registra un risultato tendenziale molto

positivo (+7,9%) che, associato ad un incremento del 2,6% rispetto al trimestre

precedente, porta ad una crescita media annua per il 2017 del 5,6%. Anche per

l’artigianato la variazione tendenziale del fatturato è molto positiva (+3,9%)

mentre, questo trimestre, la crescita è meno intesa dal punto di vista

congiunturale (+0,8%). Complessivamente, il fatturato dell’artigianato cresce

in media annua del 3,0% nel 2017.

Per entrambi i comparti comunque, il risultato del

quarto trimestre è molto positivo se confrontato con lo stesso periodo del

2016, con un incremento del fatturato del 7,9% per l’industria e del 3,9% per

l’artigianato.

Gli ordinativi

provenienti dal mercato interno accelerano

ulteriormente la crescita tendenziale segnando un +7,5% e, come per gli altri

indicatori, il dato congiunturale conferma l’accelerazione di quest’ultimo

trimestre (+2,5%). Complessivamente il 2017 si chiude con un incremento del

5,2% degli ordini interni. Il mercato

estero segue la stessa dinamica con tassi di crescita più intensi: +10,0% la

variazione tendenziale, +2,3% la variazione congiunturale e +7,5% la crescita

media annua. La quota di fatturato ricavata dalle esportazioni dall’industria rimane

stabile oltre il 40%.

Le imprese

artigiane mostrano un miglioramento del risultato tendenziale (+2,6%) per domanda interna, incrementando anche la

crescita congiunturale (+0,7%). Questi risultati portano ad un incremento medio

annuo del 2,1%. La domanda estera

delle imprese artigiane, invece, mostra un’accelerazione più marcata

relativamente alla variazione tendenziale (+4,5%) che, associata ad un

incremento dello 0,8% rispetto al trimestre precedente, porta la crescita media

annua al +2,9%. Il canale estero per le imprese artigiane svolge sempre un

ruolo marginale, con la quota del fatturato estero sul totale in lieve calo (6,8%).

L’occupazione

per l’industria presenta un saldo nullo, risultato positivo se si considerano

gli effetti stagionali che vedono concentrarsi a fine anno le pratiche di

cessazione dei rapporti di lavoro. Considerando il dato corretto per gli effetti

stagionali del quarto trimestre si registra un incremento dell’occupazione

dello 0,3% rispetto al trimestre precedente. Complessivamente l’occupazione è

cresciuta dello 0,5% nel corso del 2017. Stabile il ricorso alla CIG, con una

quota di aziende che dichiara di aver utilizzato ore di cassa integrazione al

7,2% e la quota sul monte ore dell’1,0%.

Nell’artigianato crescono sia il tasso d’ingresso (2,0%)

che il tasso di uscita (2,3%), determinando un saldo negativo (-0,3%); al netto

degli effetti stagionali la variazione occupazione risulta invece nulla. Per

gli artigiani si riduce il ricorso alla CIG con una quota di aziende che scende

all’1,4% e una quota sul monte ore che quasi si annulla (0,1%).

Anche per quanto concerne gli investimenti i risultati sono positivi. La quota di imprese che

dichiara di aver fatto investimenti nel 2017 cresce sia per l’industria (64%)

che per l’artigianato (34%), come anche quella di chi prevede di fare

investimenti il prossimo anno (63% per l’industria e 28% per l’artigianato).

Gli incentivi previsti dal Piano Nazionale Industria

4.0 sembrano incidere sulle decisioni di investimento delle imprese

industriali, che incrementano gli investimenti in macchinari ed informatica a

discapito degli immobili. Il fenomeno non si osserva invece per l’artigianato,

dove gli investimenti in valore aumentano per i fabbricati, mentre cresce la

percentuale di imprese che ha effettuato investimenti in macchinari e

informatica.

Le

aspettative degli imprenditori industriali sulla produzione per il prossimo

trimestre sono in miglioramento, con la quota di imprenditori che non prevede

alcuna variazione ferma al 59%. Considerando la dimensione d’impresa le

aspettative appaiono omogenee con un ottimismo crescente all’aumentare della

dimensione.

Positive anche le aspettative degli imprenditori

relativamente ai livelli occupazionali, e in crescita, con una riduzione della

quota di chi non prevede alcuna variazione (77%). Anche in questo caso sono le

medie e le grandi imprese ad essere più ottimiste, mentre per le piccole

imprese il saldo tra previsioni di crescita e diminuzione è limitato e la quota

di imprenditori che prevedono stabilità dei livelli rimane poco oltre l’80%.

Le aspettative degli imprenditori sulla domanda sono

in sensibile miglioramento, sia considerando il mercato interno sia

considerando quello estero, grazie ad una riduzione della quota di chi prevede

una diminuzione degli ordini. La quota di imprenditori che non si aspettano

variazioni della domanda estera cresce leggermente al 63% mentre resta stabile

quella relativa al mercato interno (64%).

Nel caso dell’artigianato, le aspettative mostrano una

flessione generalizzata tornando in territorio negativo per la domanda interna,

ma restando in campo positivo per domanda estera, produzione ed occupazione.

Il quarto trimestre del 2017

si è chiuso con un deciso processo di accelerazione che ha riguardato

produzione, fatturato ed ordini, sia interni che esteri. Anche se i dati

tendenziali sono superiori a quelli congiunturali, non per questo le variazioni

sul trimestre precedente sono meno rilevanti: una crescita della produzione

manifatturiera dell’1,9% gareggia con quella fatta registrare nel primo

trimestre del 2017. Occorre risalire al 2010 per trovare una dinamica così

intensa.

Parallelamente ai dati sulla

triade ordini-produzione-fatturato, anche l’occupazione mostra finalmente segni

di crescita: un aumento medio annuo dello 0,5% non è un dato trascurabile che

deve però fare i conti con due fenomeni complessi, quali la qualità dei posti

di lavoro, messa a dura prova dagli sviluppi della tecnologia e dalla

globalizzazione, e dalla contrazione dell’universo di riferimento. Infatti, il

numero delle imprese manifatturiere continua a diminuire e questa tendenza

frena la portata degli incrementi occupazionali rilevati nel nostro campione. A

questo proposito due sono gli aspetti rilevanti da sottolineare. Il primo è che

questo processo di contrazione si sta ridimensionando, per cui l’universo di

riferimento sembrerebbe diventare più stabile. Il secondo è che all’interno del

campione anche le imprese in difficoltà sono in forte calo: il loro peso, pari

al 25%, si confronta con un 75% di imprese in crescita o in forte crescita.

Questi dati trimestrali hanno

trascinato verso l’alto l’intera performance del 2017, ed il circolo virtuoso

della crescita sembra essersi finalmente innescato. Tutti i motori sia interni

che esteri sembrano spingere verso l’alto, ma questo quadro ottimistico non è

privo di rischi. Anche per questo occorre intensificare gli sforzi diretti a

far aumentare il potenziale di crescita e ad allargare la base e la qualità

occupazionale.

[1] D’ora in poi le variazioni congiunturali (sul

trimestre precedente) si intendono sempre destagionalizzate, se non specificato

diversamente.

(06.02.2018)

Servizi per il cittadino

Servizi per il cittadino

Allegato Artigianato

Allegato Artigianato